世界新造船市场遭遇“倒春寒”?

世界新造船市场遭遇“倒春寒”?

曹博

“倒春寒”?不寒!

新造船市场进入上升周期大势已然

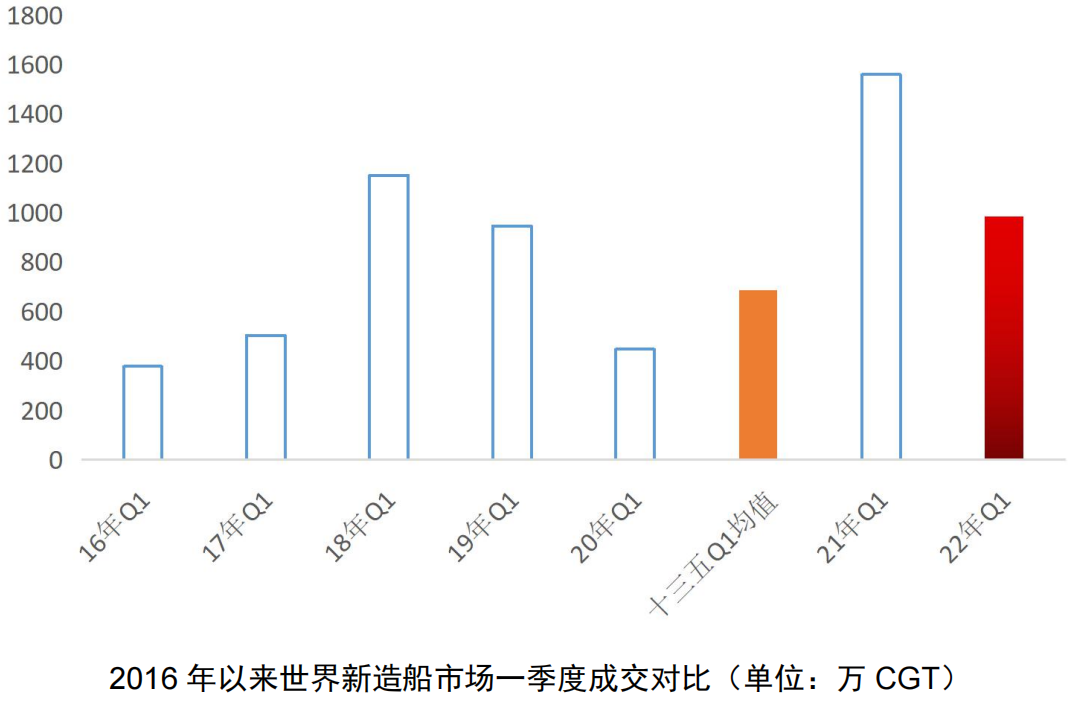

世界新造船成交同比大幅下滑,仍远高于“十三五”同期均值

根据中国船协(CANSI)、克拉克森等机构统计数据,2022年一季度世界新造船市场成交1837万DWT、985万CGT,同比分别下降61.2%、37.4%。不同于同比下降,季度环比则呈现回升势头,一季度环比增长11.3%(CGT计)。可以看到一季度世界新造船市场同比出现较大下滑,主要原因是受2021年一季度高基数效应影响(历史第五高),排除2021年一季度非典型值,实际上今年一季度全球成交量比2016-2020年同期均值仍要高出43.6%,新造船市场进入上升周期的趋势没有改变。

中韩两国船厂接单最多,欧亚两地船东下单最积极

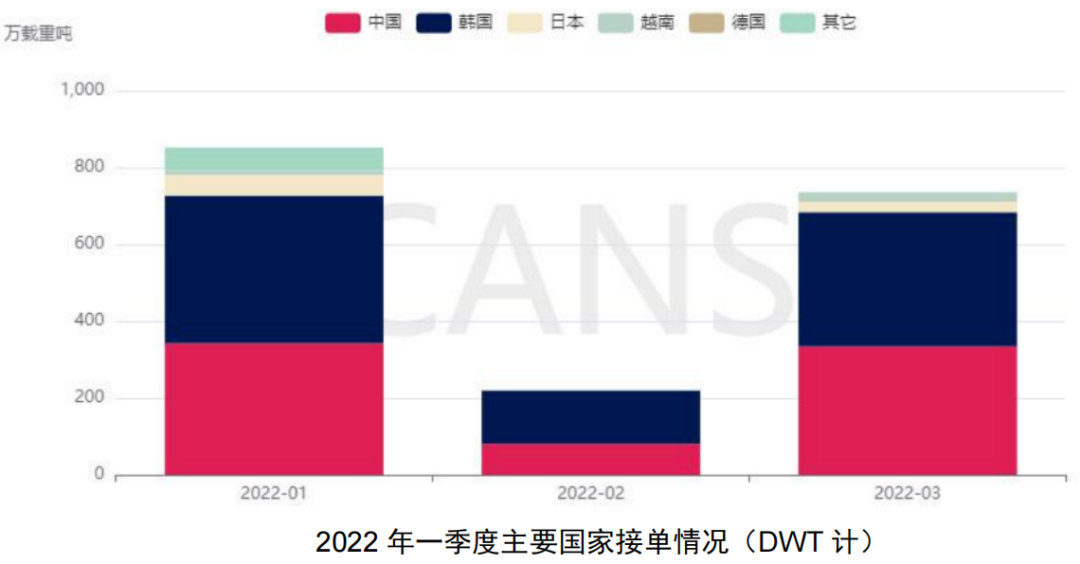

从新接订单国家分布来看,以DWT计,中国成交993万DWT,占世界份额48.6%,排名第一;韩国成交873万DWT,占世界份额42.7%,排名次之;以CGT计,韩国第一(499万CGT)、中国第二(441万CGT),两国合计占全球总量92%。世界造船业自2016年市场进入新一轮调整期以来,中韩两国造船业已经成为当下全球新造船市场下的核心力量,两国在产品结构、技术水平、生产能力、产业链协同等方面能力相当,双方在市场竞争中以不同指标计算总量互有胜负已是很自然的市场现象。我们要看到的是,中国造船业在接单结构上以集装箱船、大型LNG运输船、PCTC等高附加值及以双燃料为代表的环保新船型等产品结构上的巨大变化,这些明显优于韩方。未来,航运绿色、智能革命大趋势下,不仅是中韩两国,其它海事、造船强国也将展开更激烈、更深入的竞争与合作,互为对手、互为朋友的发展环境将长期持续下去。

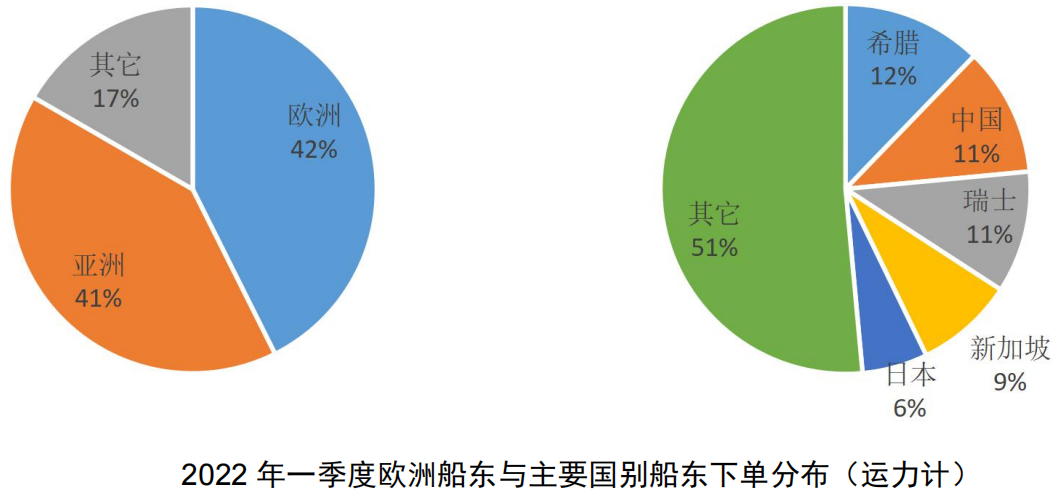

从船东分布来看,欧洲和亚洲船东分别以783万DWT和748万DWT位列一二。具体国家中,希腊、中国、瑞士、新加坡、日本排名前五。希腊船东超过65%的订单在韩国船厂下单,中国船东全部订单均在本国船厂下单;有意思的是,作为航运与造船大国的日本,一季度有44%订单被韩国船厂拿下,大幅超过在本国船厂的比例(约35%)。

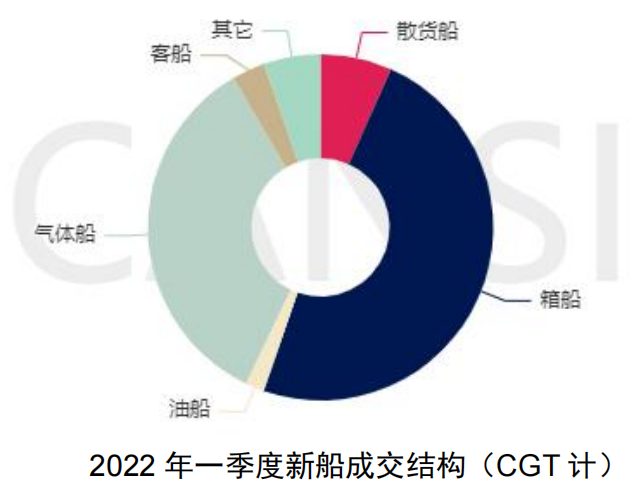

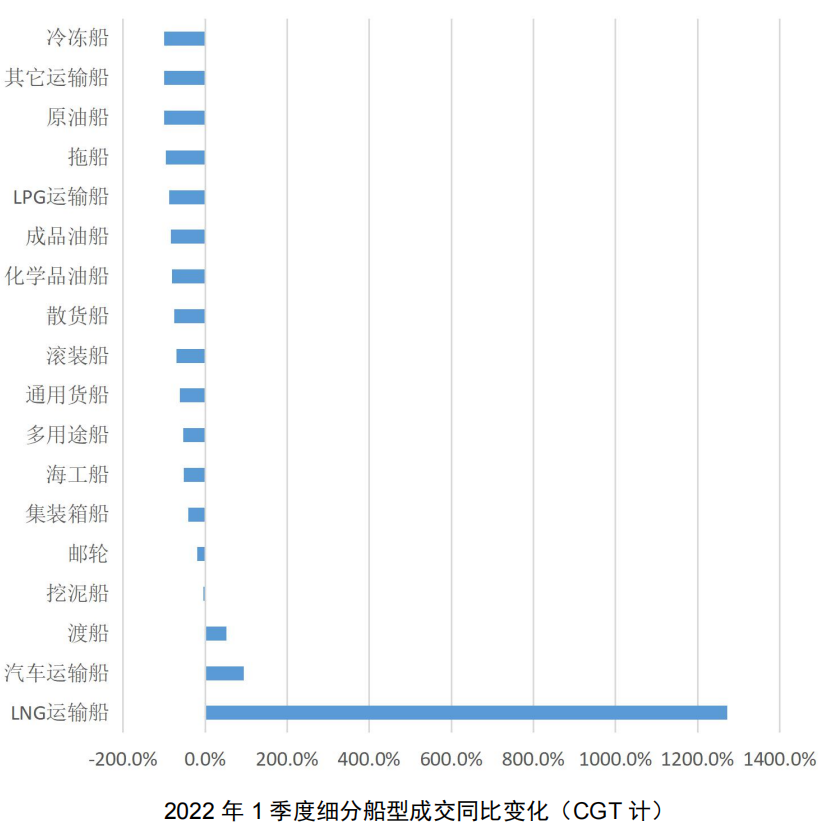

LNG运输船成交增幅“一骑绝尘”,PCTC成交增幅翻倍,其它主力船型同比负增长

集装箱船、气体船是一季度成交占比较高的主力船型,特别是集装箱船继续保持较高规模的成交说明市场依然看好未来班轮运输。从增速上来看,LNG运输船成交同比增幅超过12倍,PCTC、渡船增幅也分别达到94.2%和52.2%,其它船型成交量则出现同比减少。在LNG运输船的强势带动下,一季度五大主力船型中,也仅有气体船实现大幅增长,其它油、散、集、客船等船型均现下滑。可以看到,世界清洁能源需求、欧洲能源进口替代以及当下LNG海运价格等长短期因素相结合推动了更多LNG运输船订单落地,未来持续看好该船型市场。另外,全球供应链紧张、新能源汽车需求旺盛、环保规范实施以及全产业链的碳足迹核算等一系列因素进一步促使PCTC船队加速更新步伐,以双燃料动力为主的大型汽车运输船成为船东下单的主要方向。

中长期继续看好:船队运力供需关系短期难缓解,航运绿色低碳转型继续加速,造船新周期上升动力十足

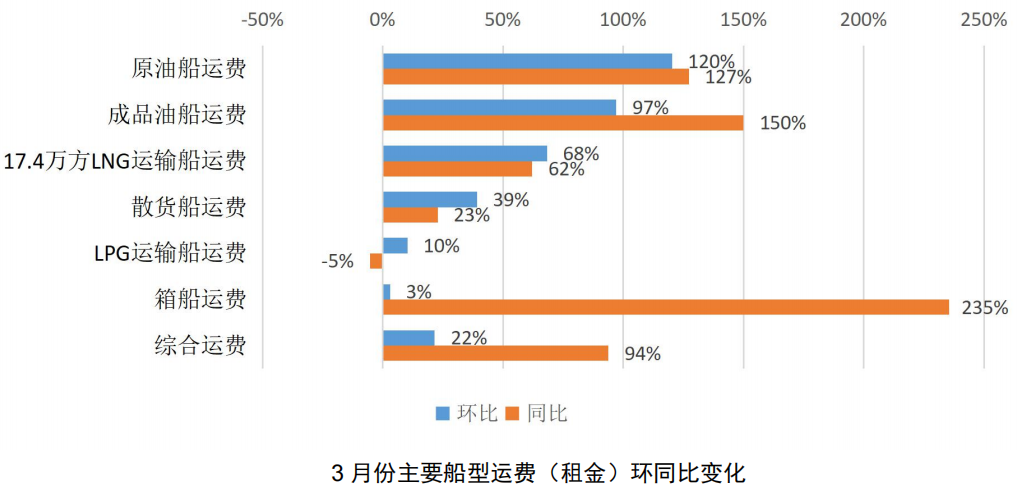

“淡季”不淡,航运运费持续保持大幅增长。2022年3月综合运费再次突破4万美元/天关口(历史上2004年11月、2007年11-12月、2008年5-6月、2021年10月),环比增长22%,同比增长94%;通常,每年一季度属于航运运费传统低谷期,今年一季度受俄乌冲突等突发事件影响运费提前进入年度回升周期。分版块来看,环比变化中,国际油运市场反弹明显,LNG和散货运费增速继续保持较快增长,箱船运费小幅增长3%;同比变化中,除LPG船减少5%外,各船型运费均保持增长,箱船增幅超过2倍,成品油船、原油船增幅超过1倍,LNG与散货船的增幅也达到62%和23%。目前来看,虽然港口拥堵有缓解迹象,但实际运转效率需要较长时日逐步恢复,二手船价格攀升势头也侧面证明了运力供需紧张的事实。另外,疫情反复、欧洲战事及连带效应刺激了煤炭、石油、天然气、粮食等大宗商品海运需求,推动物量和运距“双提高”,有利于维持当前的高运价。

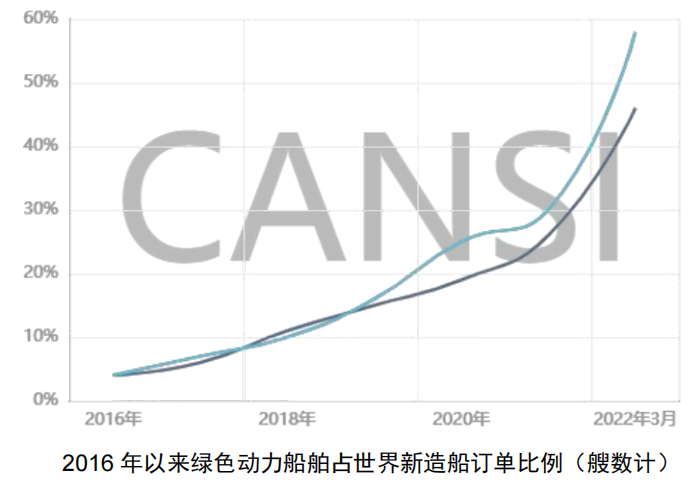

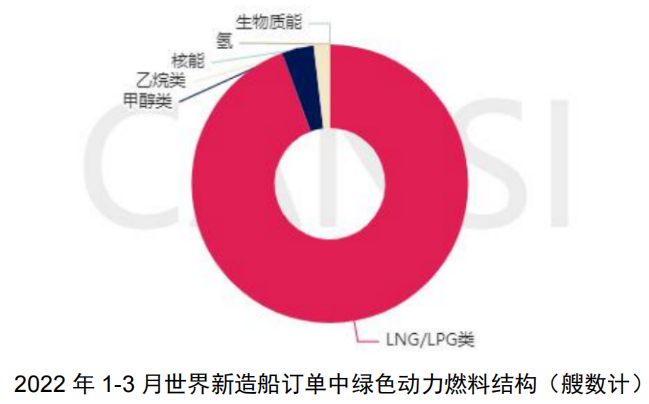

航运绿色转型持续加速。一季度,新造船采用绿色燃料动力方案的订单比例继续扩大,以运力和艘数计分别达到58%和46%,均创下历史新高,这一比例五年前还不到一成。目前订单船型的绿色动力燃料主要以LNG为主(已艘数计超过90%),其他替代燃料类型如甲醇占比3.4%,乙烷占比0.6%,另外一季度已有20多艘新订单采用氨燃料预留的设计。相关预测机构分析称,以总吨计27%的船队超过15年船龄。预计到2026年,若不降低航速或进行改造,现有船队中的油轮、散货船和集装箱船超过40%将获得‘D’或’E’的CII评级,连续三年被评为D级或在任何一年被评为E级的船舶将需要实施补救计划,这意味着全球有超过四成的运营船舶都有可能无法满足即将到来的CII评级。从上下游产业链来看,更多世界级货主公司加入到产业链全周期减碳行动当中,致力于减少航运业碳排放的“零排放联盟(Getting to Zero Coalition)”在最新分析报告中指出,零排放航运项目的数量在去年几乎翻了一番,关注绿色船舶技术和替代燃料生产的项目明显增加,从106个增加到203个,进一步加速船队绿色转型。

短期注意:交付时间、相对较高的船价以及由散发疫情、地缘政治等突发事件导致的全球经济波动对新造船市场影响