2022年1~3月船舶工业经济运行情况

1~3月,受地缘政治冲突和国内疫情多点散发的影响,我国船舶工业三大造船指标出现较大波动,长三角造船聚集区疫情扩散蔓延对船舶工业的影响较为突出,重点监测船舶企业出现亏损,行业保持平稳健康发展面临严峻挑战。

一、全国三大造船指标两降一增

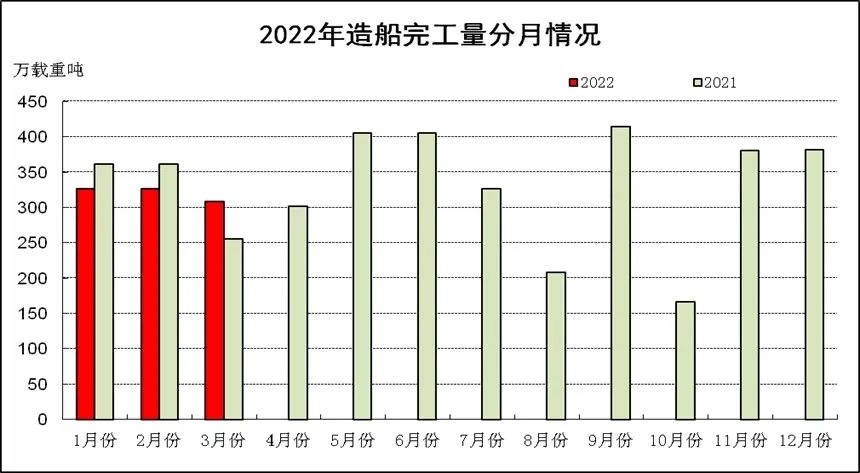

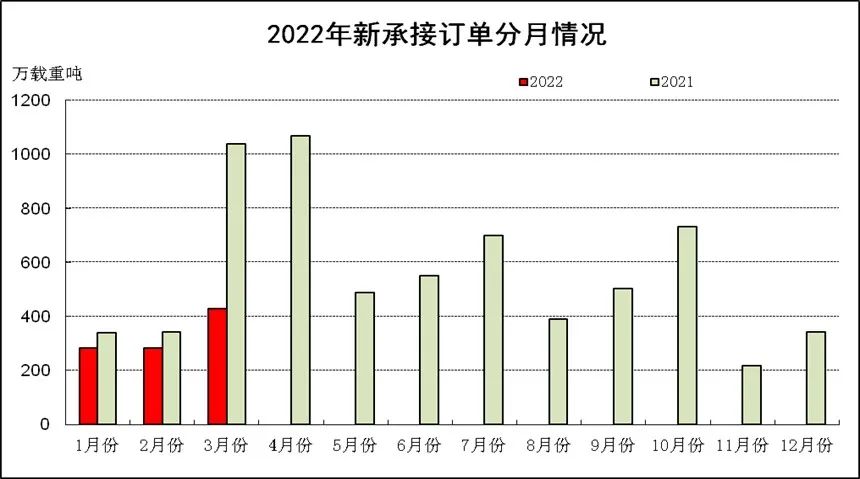

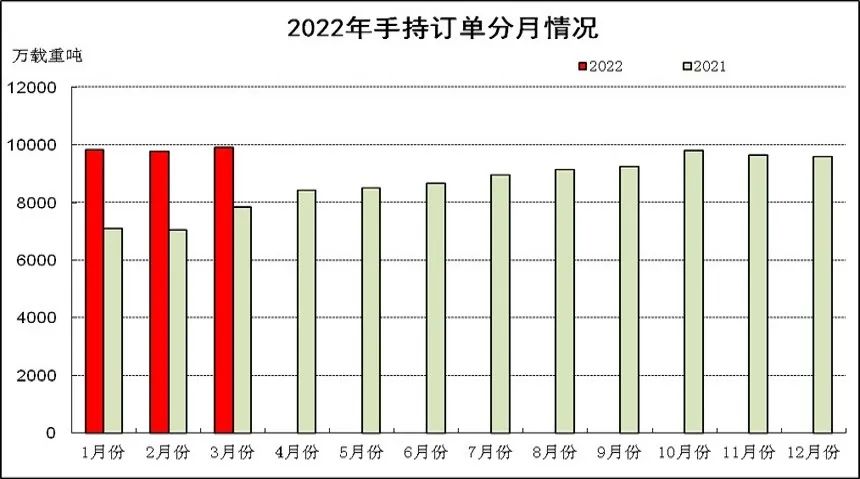

1~3月,全国造船完工961万载重吨,同比下降1.9%。承接新船订单993万载重吨,同比下降42.3%。3月底,手持船舶订单9910万载重吨,同比增长26.3%。

全国完工出口船861万载重吨,同比下降5.3%;承接出口船订单855万载重吨,同比下降41.8%;3月末手持出口船订单8661万载重吨,同比增长24.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的89.6%、86.1%和87.4%。

二、重点监测企业指标情况

1、造船企业三大指标两降一增

1~3月,50家重点监测造船企业造船完工925万载重吨,同比下降4.3%。承接新船订单904万载重吨,同比下降47.0%。3月底,手持船舶订单9603万载重吨,同比增长24.7%。

1~3月,50家重点监测的造船企业完工出口船859万载重吨,同比下降5.5%;承接出口船订单823万载重吨,同比下降44.0%;3月末手持出口船订单8629万载重吨,同比增长25.8%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的92.9%、91.0%和89.9%。

2、船舶企业收入增长利润亏损

1~3月,75家重点监测船舶企业实现主营业务收入620.6亿元,同比增长17.1%;利润亏损8.9亿元。

三、造船三大指标国际市场份额保持领先

1~3月,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的46.2%、48.6%和47.3%。